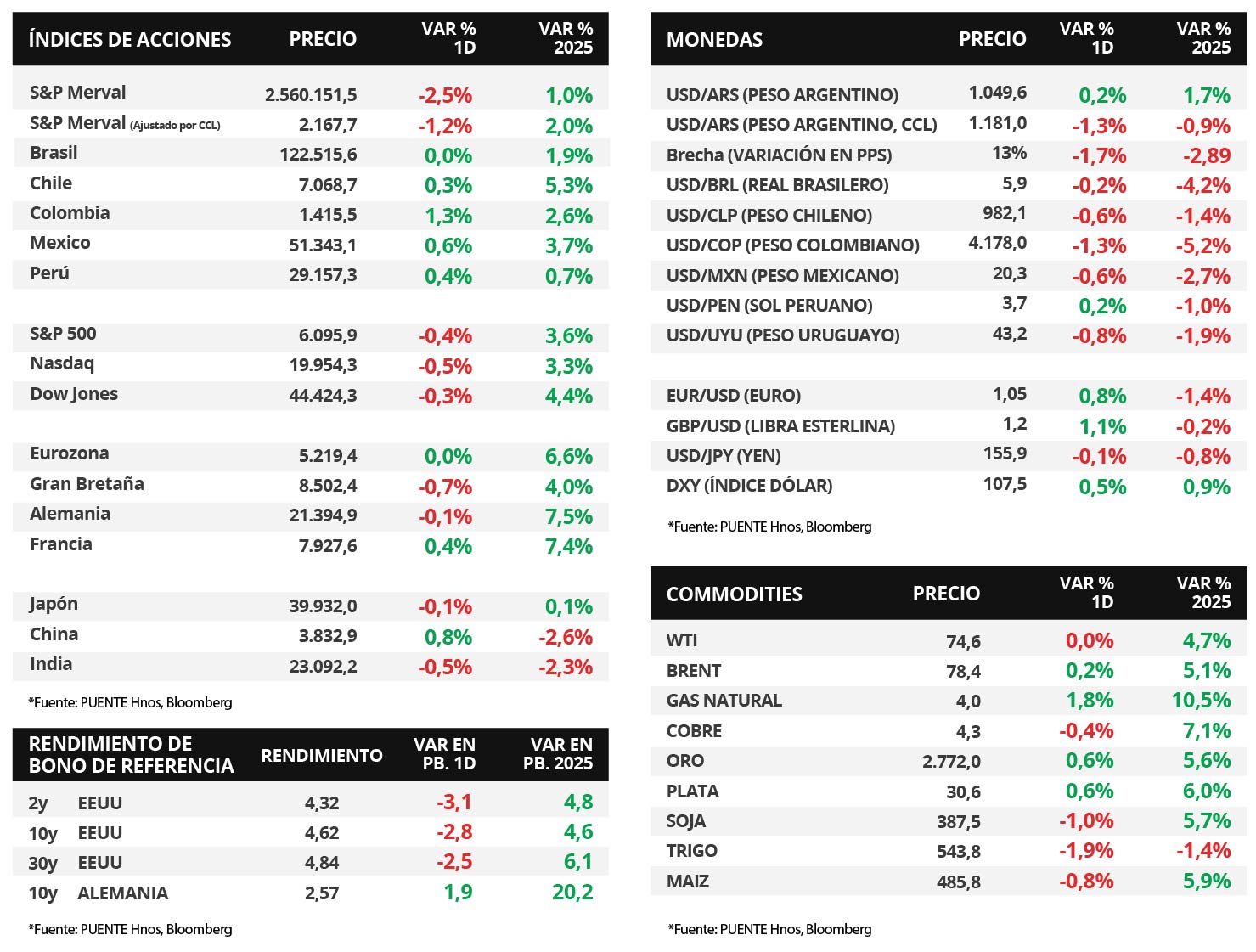

Claves del día

Leve suba de tasas en letras de mayor duración

Uruguay

El día viernes, el Banco Central realizó una nueva licitación de Letras de Regulación Monetaria (LRM) a 360 días, y contó con una tasa de corte del 9,55%, por encima de la instancia anterior de 9,52%. El monto adjudicado alcanzó los $5.899,2 millones, es decir, por el 58,7% de lo licitado. Asimismo, la tasa promedio ofertada fue del 9,36% y la máxima del 9,55%.

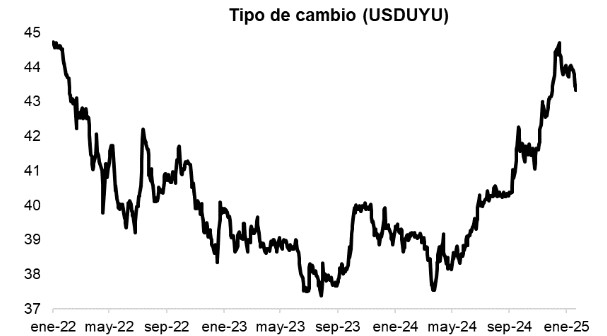

Por su parte, el tipo de cambio cerró la operatoria en $43,2 por dólar, retrocediendo -0,8% en el día y -1, 6% en la semana. A su vez, acumula una caída del -1,9% en el año. Por otro lado, el rendimiento del bono soberano en dólares a 10 años se mantiene al 5,4%.

Internacional

Esta semana, la atención estará en la reuniones de política monetaria de la Fed y el BCE

La atención en Estados Unidos estará en la reunión de la Reserva Federal (Fed), esperándose que mantenga sin cambios la tasa de interés en el rango actual de 4,25%-4,50%. A su vez, se conocerá el índice de precios de gasto en consumo personal (PCE) de diciembre, estimándose un alza interanual de +2,5%, y de +2,8% en la medición sin alimentos ni combustibles. Además se publicará el Producto Bruto Interno (PBI) del 4° trimestre 2024, siendo la expectativa un +2,7% anualizado. Por su parte, el Banco Central Europeo (BCE) anunciará su decisión de política monetaria, previéndose una baja en la tasa de interés hasta el 2,9% desde el 3,15% actual, mientras que se conocerá el PBI del 4° trimestre 2024 de la Eurozona, que se espera de +1,1% interanual.

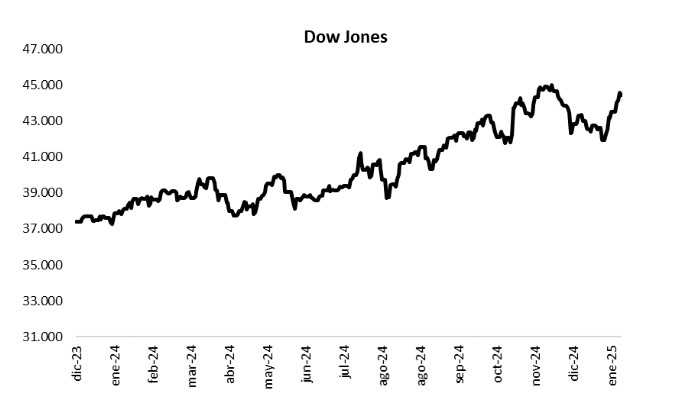

Los principales índices de acciones de Estados Unidos cerraron el viernes a la baja. El S&P 500 cedió -0,5%, seguido por el Nasdaq con -0,4% y el Dow Jones con -0,3%. De esta manera, en el año los índices acumulan variaciones de +3,6%, +3,3% y +4,4%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano comprimieron a lo largo de toda la curva durante la rueda del viernes. El bono a 1 año cerró en 4,16% frente al 4,18% previo, el bono a 3 años en 4,33% desde el 4,36% previo, y el bono a 10 años finalizó la jornada en 4,62% frente al 4,64% anterior.

Respecto a la temporada de balances comparativos del 4° trimestre, esta semana habrá importantes reportes entre los que se esperan el de Microsoft, Meta Platforms, Tesla, Apple, Amazon, T-Mobile US, Visa, Mastercard, Kimberly-Clark, Caterpillar, Lockheed Martin, AbbVie, Novartis, Starbucks, Chubb, Exxon Mobil, Chevron y General Motors, entre otras. Esta mañana, AT&T reportó ingresos de USD 32.300 millones y beneficios por acción (BPA) de USD 0,54, por encima de las expectativas de ingresos de USD 32.070 millones y BPA de USD 0,49.

Fuente: PUENTE Hnos, Bloomberg